令和7年度定額減税補足給付金(不足額給付)について(申請期限は令和7年10月31日です)

不足額給付支給対象

令和7年度個人住民税課税自治体(令和7年1月1日の住民票所在地)が土佐清水市であって、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

※支給対象の方には、令和7年7月下旬以降、案内文書を順次発送しております。

※本給付金は、差押禁止等及び非課税の対象となります。

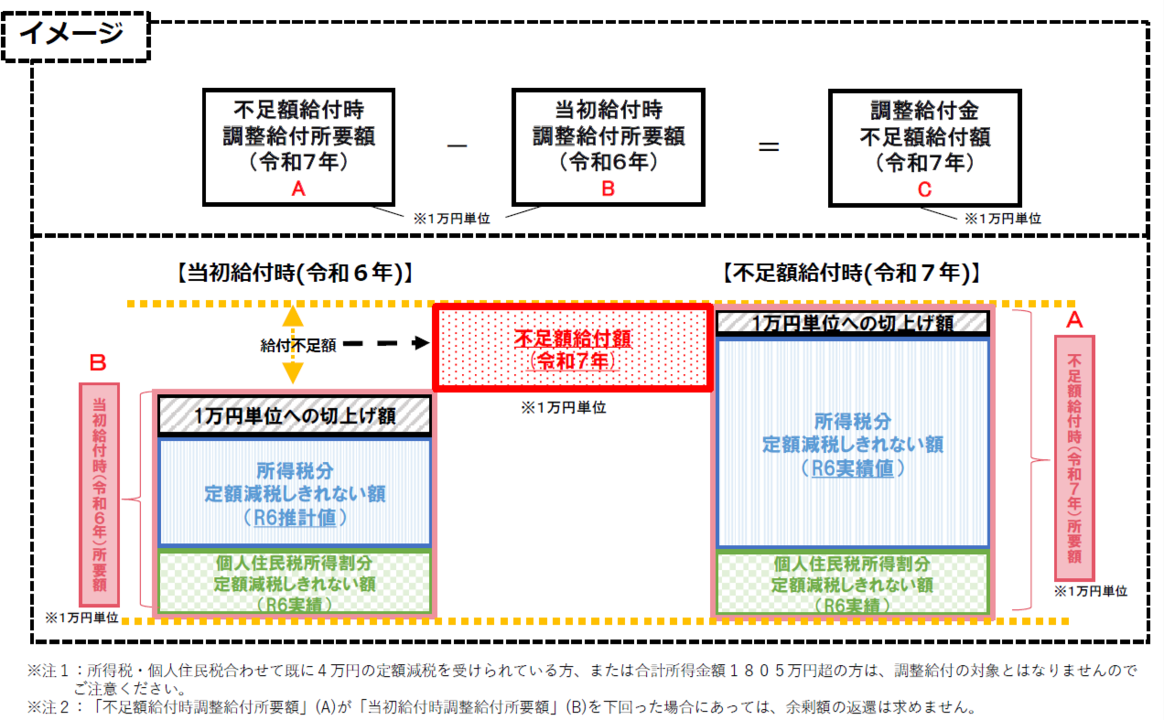

定額減税しきれず不足額が生じた方(不足額給付1)

当初調整給付の算定に際し、令和5年所得等を基に算定した令和6年度推計所得税額を用いて算定したこと等により令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付金額との間で差額が生じた方に対して、その差額を支給します。

※令和6年分の源泉徴収票等に控除外額の記載がある場合であっても、当初調整給付金との間で差額が生じない場合には、不足額給付の対象とはなりませんので、ご留意ください。

対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したこと等により令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

- 子どもの出生等、扶養親族等が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

- 当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

以下の給付要件を全て満たしている者に対して、1人あたり原則4万円(定額)を支給します。

- 令和6年分所得税及び令和6年度個人住民税所得割額ともに定額減税前税額が0円である(本人として定額減税の対象外)

- 税制度上、扶養親族の対象外である(扶養親族等としても定額減税の対象外)

- 低所得世帯向け給付(注1)対象世帯の世帯主、世帯員に該当しない

(注1)低所得世帯向け給付とは以下のいずれかを指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

対象となりうる例

- 青色事業専従者、白色事業専従者

- 合計所得金額48万を超える人

申請方法・支給開始時期

令和6年度に行った当初調整給付金を口座振り込みで受け取った方及びマイナンバーの公金受取口座に登録済みの方が対象となっております。

上記対象者は手続き不要です。振込日は調整給付金(不足額給付分)支給のおしらせにてご確認ください。

*調整給付金(不足額給付)支給確認書が届いた方

口座情報等の確認が必要です。

確認書に必要事項を記入し、次の提出書類を添付して、同封の返信用封筒で返送してください。

- 調整給付金(不足額給付分)支給確認書(記載例はこちら)

-

本人(代理人)確認書類の写し(コピー)(運転免許証、マイナンバーカードのコピーなど)

-

受取口座を確認できる書類の写し(コピー)(口座名義人(カナ)、金融機関名、支店名(支店コード)と口座番号が確認できる通帳のコピー、キャッシュカードのコピーなど)

申請期限は、令和7年10月31日(金曜日)【消印有効】です。申請期限までに返送がない場合、受給の辞退とみなしますので、お早めにご返送ください。

振込予定日は、市が書類の受付後、2週間から3週間後です。

対象になると思われるが通知が届かない方※自ら申請が必要な方

支給対象かどうかを調べる(該当チェックシート)

該当チェックシートのうち、『ご案内を送付します』に分岐したが、ご案内が届かない場合は、申請書等をお送りしますので、税務課市民税係(TEL:0880-82-1129)へご連絡ください。

令和7年10月31日(金)までに申請手続きが必要です。