給与特別徴収

特別徴収義務者

原則として、所得税を源泉徴収している事業所等(給与支払者)は特別徴収義務者となり、 従業員の個人住民税を特別徴収しなければなりません。(地方税法321条の4、土佐清水市税賦課徴収条例第44条)

※地方税法では、前年中に給与所得があった個人住民税の納税義務者(従業員等)で、 その年の4月1日現在で事業所・事務所等から給与の支払を受けている方については、特別徴収の方法により個人住民税を納税していただくことになっています (ただし、給与所得者であっても、支給期間が1月を超える(例えば2ヶ月に1回)給与のみの支払いを受けている方のように特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます)。

特別徴収のしかた

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給料から徴収し、 翌月の10日までに合計額を各従業員の住所地の市へ納入していただきます。

- 事業所は給与支払報告書を1月31日までに市役所へ提出してください。

- 市役所は確定申告書等とも照らしあわせて税額を計算・決定し、5月上旬に事業所に送付します。

- 事業所は5月31日までに市役所から送付された特別徴収税額決定通知書(納税義務者用)を従業員に渡していただきます。

- 給与支払の際、事業所は税額を差し引いて支給します。

- 事業所は従業員の税金を総括して翌月10日までに市役所へ納入してください。

特別徴収のメリット

- 給与から天引きされるので、個々に税金を納める手間が省けます。

- 税額の計算は市で行います。所得税の源泉徴収のように事業所が税額を計算する必要はありません。

- 普通徴収の納期が原則として4回であるのに対し、特別徴収は12回であるため、従業員(納税義務者)の1回あたりの税負担が少なくすみます。

退職所得に係る個人住民税について

退職所得に係る個人住民税(市民税・県民税)については、所得税と同様に、他の所得と区分して退職手当等の支払われる際に、支払者が税額を計算し、支払金額から税額を特別徴収して、市町村に納入することとされています。

住民税を個人で納めること(普通徴収)としている事業所においても同様です。

詳細は、下記「退職所得に係る個人住民税について」をご覧ください。

※平成28年1月1日以後に行われる退職所得等の分離課税に係る所得割の納入申告書にマイナンバー(法人番号または個人番号)の記載が必要になります。法人と個人事業主等で提出いただく書類が異なりますので、ご注意ください。

- 法人番号を指定されている法人等

- 平成27年5月に送付した特別徴収納入書の裏面を納入申告書として利用する

→特別徴収納入書の表面および裏面へ必要事項を記入したうえで納入してください。 - 平成27年5月に送付した特別徴収納入書の裏面を納入申告書として利用しない

→「退職所得等の分離課税に係る所得割の納入申告書」または「退職所得等の特別徴収票」を提出してください。

- 平成27年5月に送付した特別徴収納入書の裏面を納入申告書として利用する

- 法人番号を指定されていない個人事業主等

個人事業主の個人番号を納入申告書に記入するため、特別徴収納入書の裏面を納入申告書として利用することはできません。「退職所得等の分離課税に係る所得割の納入申告書」または「退職所得等の特別徴収票」を提出してください。

「退職所得等の特別徴収票」は、「退職所得の源泉徴収票」と複写になっています。様式については、税務署にお問い合わせください。

マイナンバー制度施行に伴う届出、申請等の変更点(特別徴収)

社会保障・税番号制度(マイナンバー制度)の施行により、平成28年1月から、特別徴収に係る届出、申請等に、マイナンバー(法人番号または個人番号)の記入が必要になりますので、ご準備ください。

(特別徴収)マイナンバーが必要な手続き (PDF 68.8KB)

特別徴収に関する様式等

- 特別徴収にかかる異動届出書 (XLSX 72.4KB)

- 特別徴収にかかる異動届出書 (PDF 485KB)

- 特別徴収にかかる異動届出書【記載例】 (PDF 890KB)

- 特別徴収への切替申請書 (XLSX 107KB)

- 特別徴収への切替申請書 (PDF 682KB)

- 特別徴収への切替申請書【記載例】 (PDF 797KB)

- 所在地・名称変更届出書 (XLSX 12.1KB)

- 特別徴収税額の納期の特例に関する申請書 (XLSX 15.7KB)

- 納付書訂正【記載例】 (PDF 185KB)

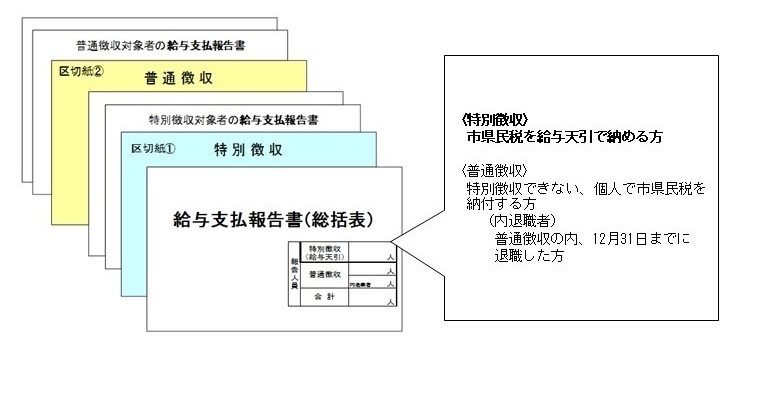

給与支払報告書(総括表)の提出と記載方法について

令和7年1月の実績を基に該当する事業所(主)様へは12月上旬に土佐清水市指定の給与支払報告書(総括表)を送付いたします。

提出の際は下図のように特別徴収対象者と普通徴収対象者を区切紙などで区分するか、クリップなどでわかるように区分してください。

お手元にない場合は下記様式をダウンロードする、もしくは税務署の様式にてご提出をお願いいたします。

(注)特に区分(明記)されていない場合は、すべて特別徴収対象者と見なします。

※ 総括表が届いた事業所(主)の方で、令和7年中に対象者がいない場合は、お手数ですが、報告人員「0」で提出いただくか、その旨ご連絡下さい。

※給与支払報告書(源泉徴収票)の作成については、税務署作成の『年末調整のしかた』や『給与所得の源泉徴収票等の法定調書の作成と提出の手引』を参照してください。

お手元にない場合は、国税庁ホームページ(http://www.nta.go.jp/)か最寄の税務署でお取り寄せください。

○16歳未満の扶養親族がいる場合も必ず氏名、人数を記載してください。

| 【提出期限】 | 2月2日 |

| 【提出先】 | 〒787-0392 高知県土佐清水市天神町11番2号 土佐清水市役所 税務課 市民税係 電話:0880-82-1129(税務課直通) FAX:0880-82-1210 |